В Чебоксарах страховщики отказываются продавать полисы «автогражданки»

Куда исчезли все полисы? Большинство страховщиков в ответ на вопрос о покупке полиса ОСАГО сводился к одному – полисов нет. Формулировался он по-разному. Где-то необходимо встать в очередь, причём, сколько именно она продлится, неизвестно. Где-то услуга предоставляется только тем, кто желает продлить уже купленный ранее в этой компании полис. Где откровенно говорят – полисов нет и когда будут, неизвестно.

Проверить свой полис ОСАГО можно на сайте РСА. Для этого необходимо ввести номер своего полиса и сверить дату действия ОСАГО - указанную на полисе и на сайте.

Р.S. не пойму по каким причинам есть желающие получить полис у указанной СК. На практике при каждом страховом возмещении от РГС приходится составлять исковое о недоплаченной сумме возмещения.

У нас в районе есть лишь страховые агенты других СК. В случае страхового случая выплаты они не производят.

1. Убрать страховые кампании с рынка и на их место поставить крупные государственные страховые. То есть государство хочет подмять под себя этот рынок. 2. Снизить инфляцию. 3. Уменьшить количество машин на дорогах.

1. Убрать страховые кампании с рынка и на их место поставить крупные государственные страховые. То есть государство хочет подмять под себя этот рынок. 2. Снизить инфляцию. 3. Уменьшить количество машин на дорогах.

1. Бред. Наоборот, государство всеми правдами и неправдами пытается отпихнуть от себя все подобные "удовольствия", прибыль от которых весьма сомнительна. Это вам не газом и нефтью торговать, тут еще и думать немного надо, страховой бизнес не так прост, если заниматься им серьезно, с актуарными расчетами и андеррайтингом. Недаром тем же государством уже активно продвигается идея ввести и передать страховым компаниям обязательное страхование недвижимости граждан. Ибо государственные выплаты по природным катастрофам для государства - как кость в горле госбюджета. И что такое "на их место поставить крупные государственные страховые"? Где их взять? Создать с нуля? Вы же реалист. Создание новых "государственных" структур рано или поздно приведет к тому же, что стало со Сбербанком или РГС, да и представьте сколько будет стоить создать подобного монстра на территории всей страны. 2. Как можно снизить инфляцию искусственным завышением тарифов? 3. С таким же успехом можно привети пример с подорожанием бензина и запчастей. Если у человека есть деньги на подорожавший бензин - он все равно будет ездить. То же и с ОСАГО. Если у человека есть деньги - он купит допы и не будет париться.

Думаю, что суть проблемы гораздо глубже. Ситуация вышла из под контроля регуляторов страхового рынка. Государству много лет было не до проблем с осаго. Дважды увеличивали региональные коэффициенты - это за 10 лет работы закона об ОСАГО ни о чем. Возможно, ошибка была в том, что тарифы на ОСАГО сразу не отдали на откуп рынку, который сам бы регулировал тот минимум, при котором страховщики бодались бы друг с другом на границе минимальных тарифов и боролись бы за клиентов. А Госдуме всегда было не до этого - то выборы, то распил бюджетов, то еще что-нибудь. Это цены на бензин можно потихоньку поднимать, и никто не гундит. А под тарифы по осаго нужен отдельный законопроект. Причем непопулярный у населения. И я даже верю, что первоначально страховые компании реально пытались компенсировать допами свои возросшие убытки. Теперь депутаты спохватились, взялись и за тарифы, и за штрафы СК.. А уже поздно. Страховщики уже вкусили, как можно неплохо подзаработать на продажах ОСАГО с помощью допов. И сейчас проблему можно решить либо полной отменой осаго на законодательном уровне, либо жестким отсевом компаний, которые будут этим видом заниматься под государственные гарантии возмещения ущерба или какие-нибудь иные интересные предложения от государства. Ибо я не верю, что в страховых компаниях работают полные идиоты, не продавая "прибыльный", как тут многие пишут, вид страхования. Полисы-то есть абсолютно у всех, и в достаточном количестве, потому что печатает и выдает их РСА ровно столько, сколько СК закажет. Все уловки страховщиков с записями на месяц вперед - это лукавство. Или допы, или до свидания.

Так, вроде, только в нашем и соседних регионах такое творится..., не?

"Такое" творится везде кроме крупных мегаполисов, в которых 1. количество автотранспортных средств, а следовательно сборов по осаго, не уводит страховщиков в минуса по убыткам; 2. имеются региональные страховые компании, которые до сих пор продают осаго, ибо в силу требований закона об осаго, они работают по агентским договорам с федеральными компаниями и взятки с них гладки по урегулированию убытков. Но их становится все меньше.

1. Бред. Наоборот, государство всеми правдами и неправдами пытается отпихнуть от себя все подобные "удовольствия", прибыль от которых весьма сомнительна. Это вам не газом и нефтью торговать, тут еще и думать немного надо, страховой бизнес не так прост, если заниматься им серьезно, с актуарными расчетами и андеррайтингом. Недаром тем же государством уже активно продвигается идея ввести и передать страховым компаниям обязательное страхование недвижимости граждан. Ибо государственные выплаты по природным катастрофам для государства - как кость в горле госбюджета. И что такое "на их место поставить крупные государственные страховые"? Где их взять? Создать с нуля? Вы же реалист. Создание новых "государственных" структур рано или поздно приведет к тому же, что стало со Сбербанком или РГС, да и представьте сколько будет стоить создать подобного монстра на территории всей страны.

В роли такой страховой может стать Центробанк.

Цитата(RealZidan @ Nov 28 2014, 23:34)

2. Как можно снизить инфляцию искусственным завышением тарифов?

Государство наоборот занижает тарифы. А страховые пытаются их повысить до нормального (неубыточного с прибылью) уровня.

Цитата(RealZidan @ Nov 28 2014, 23:34)

3. С таким же успехом можно привети пример с подорожанием бензина и запчастей. Если у человека есть деньги на подорожавший бензин - он все равно будет ездить. То же и с ОСАГО. Если у человека есть деньги - он купит допы и не будет париться.

Деньги есть не у всех, чтобы платить за дорогую страховку. Кто-то ездит иногда. А кто-то постоянно. А для кого-то машина - средство заработка.

Цитата(RealZidan @ Nov 28 2014, 23:34)

Думаю, что суть проблемы гораздо глубже. Ситуация вышла из под контроля регуляторов страхового рынка. Государству много лет было не до проблем с осаго. Дважды увеличивали региональные коэффициенты - это за 10 лет работы закона об ОСАГО ни о чем. Возможно, ошибка была в том, что тарифы на ОСАГО сразу не отдали на откуп рынку, который сам бы регулировал тот минимум, при котором страховщики бодались бы друг с другом на границе минимальных тарифов и боролись бы за клиентов. А Госдуме всегда было не до этого - то выборы, то распил бюджетов, то еще что-нибудь. Это цены на бензин можно потихоньку поднимать, и никто не гундит. А под тарифы по осаго нужен отдельный законопроект. Причем непопулярный у населения. И я даже верю, что первоначально страховые компании реально пытались компенсировать допами свои возросшие убытки. Теперь депутаты спохватились, взялись и за тарифы, и за штрафы СК.. А уже поздно. Страховщики уже вкусили, как можно неплохо подзаработать на продажах ОСАГО с помощью допов. И сейчас проблему можно решить либо полной отменой осаго на законодательном уровне, либо жестким отсевом компаний, которые будут этим видом заниматься под государственные гарантии возмещения ущерба или какие-нибудь иные интересные предложения от государства. Ибо я не верю, что в страховых компаниях работают полные идиоты, не продавая "прибыльный", как тут многие пишут, вид страхования. Полисы-то есть абсолютно у всех, и в достаточном количестве, потому что печатает и выдает их РСА ровно столько, сколько СК закажет. Все уловки страховщиков с записями на месяц вперед - это лукавство. Или допы, или до свидания.

Да, и вправду. Государство с одной стороны взялось за регулирование рынка. С другой стороны должного регулирования оно не выполняет. Ведь проблема ОСАГО в том, что:

1. Нельзя сказать точно сколько будет стоить ремонт с учетом взлета курса доллара и евро по отношению к рублю. А это существенный фактор в стоимости полиса ОСАГО или КАСКО. А ведь курсы Центробанк должен регулировать. Но он отказался от этого. Конечно, понятно, что такие скачки бесполезно регулировать. 2. Нет единой для всех страховщиков базы данных, где бы по конкретной марке, модели, модификации, комплектации и году выпуска машины можно было сделать калькуляцию того или иного ремонта. Все делается очень грубо. По мощности мотора оценивается стоимость машины, а по стоимости - стоимость ремонта. Но ведь ездь дешевые мощные и дорогие мощные машины. Плюс районный коэффициент еще что-то учитывает. Но он учитывает и аварийность. А надо бы разделить аварийность и стоимость ремонта. Ведь есть дешевые, но аварийные регионы (типа Чувашии) и дорогие и не аварийные, типа Москвы. 3. Долгое время не могли запустить единую по всей России базу водителей. Опять же - невозможно оценить риски того или иного водителя. Как следствие - по рыночному подходу нужно брать максимум. Но государство требует брать минимум.

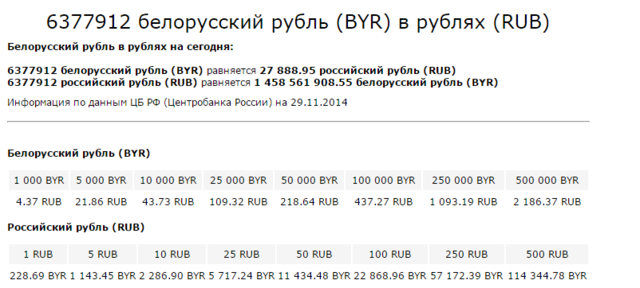

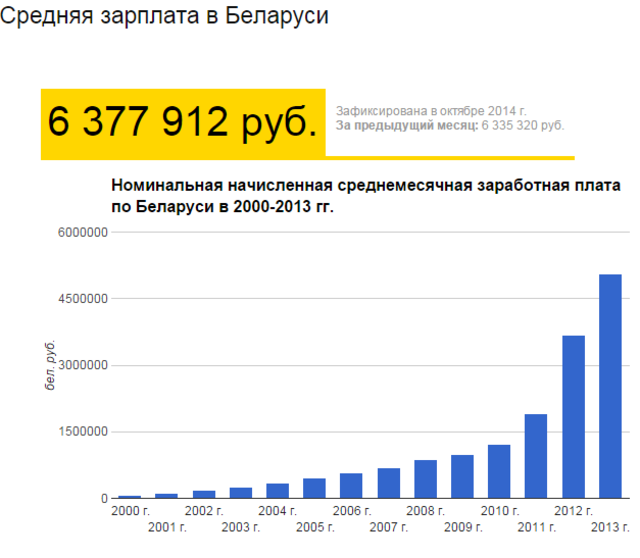

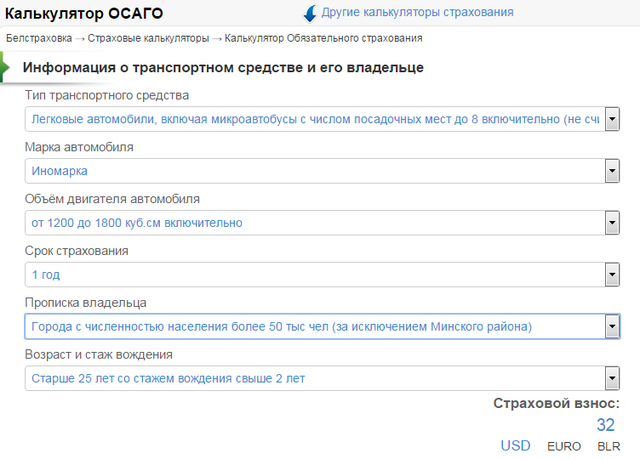

Вот, например, соседняя республика Белорусь. Там средняя зарплата как в России около 30 тыс. руб. в месяц. Но страховка там, например, для меня будет стоить всего 32 доллара на год. Или 1560 рублей. Я же в Чебоксарах купил страховку без допов за примерно 3 т. р. То есть в 2 раза дороже. А с допами мне бы она стоила все 5-6 тыс. руб., т. е. в 4 раза дороже. Возникает вопрос, почему в Белоруссии с этим проблем нет, а в России какой-то ужас творится?

На прошлых выходных был сильно удивлен звонком от страхового агента. Говорят, что у меня страховка кончается, приезжайте, продлим. Насчитали мне со всеми скидками 1450 руб. (В прошлом году было 1200). Но я захотел еще жену вписать, а у нее скидок нет. Вышло 2900. Единственный нюанс - страховался в автосалоне где покупал машину. Не могу точно сказать страхуют ли они людей с улицы или только своих клиентов.

1. Бред. Наоборот, государство всеми правдами и неправдами пытается отпихнуть от себя все подобные "удовольствия", прибыль от которых весьма сомнительна. Это вам не газом и нефтью торговать, тут еще и думать немного надо, страховой бизнес не так прост, если заниматься им серьезно, с актуарными расчетами и андеррайтингом. Недаром тем же государством уже активно продвигается идея ввести и передать страховым компаниям обязательное страхование недвижимости граждан. Ибо государственные выплаты по природным катастрофам для государства - как кость в горле госбюджета. И что такое "на их место поставить крупные государственные страховые"? Где их взять? Создать с нуля? Вы же реалист. Создание новых "государственных" структур рано или поздно приведет к тому же, что стало со Сбербанком или РГС, да и представьте сколько будет стоить создать подобного монстра на территории всей страны. 2. Как можно снизить инфляцию искусственным завышением тарифов? 3. С таким же успехом можно привети пример с подорожанием бензина и запчастей. Если у человека есть деньги на подорожавший бензин - он все равно будет ездить. То же и с ОСАГО. Если у человека есть деньги - он купит допы и не будет париться.

Думаю, что суть проблемы гораздо глубже. Ситуация вышла из под контроля регуляторов страхового рынка. Государству много лет было не до проблем с осаго. Дважды увеличивали региональные коэффициенты - это за 10 лет работы закона об ОСАГО ни о чем. Возможно, ошибка была в том, что тарифы на ОСАГО сразу не отдали на откуп рынку, который сам бы регулировал тот минимум, при котором страховщики бодались бы друг с другом на границе минимальных тарифов и боролись бы за клиентов. А Госдуме всегда было не до этого - то выборы, то распил бюджетов, то еще что-нибудь. Это цены на бензин можно потихоньку поднимать, и никто не гундит. А под тарифы по осаго нужен отдельный законопроект. Причем непопулярный у населения. И я даже верю, что первоначально страховые компании реально пытались компенсировать допами свои возросшие убытки. Теперь депутаты спохватились, взялись и за тарифы, и за штрафы СК.. А уже поздно. Страховщики уже вкусили, как можно неплохо подзаработать на продажах ОСАГО с помощью допов. И сейчас проблему можно решить либо полной отменой осаго на законодательном уровне, либо жестким отсевом компаний, которые будут этим видом заниматься под государственные гарантии возмещения ущерба или какие-нибудь иные интересные предложения от государства. Ибо я не верю, что в страховых компаниях работают полные идиоты, не продавая "прибыльный", как тут многие пишут, вид страхования. Полисы-то есть абсолютно у всех, и в достаточном количестве, потому что печатает и выдает их РСА ровно столько, сколько СК закажет. Все уловки страховщиков с записями на месяц вперед - это лукавство. Или допы, или до свидания.

Вы до сих пор верите в эту ЧУШЬ "невидимая саморегулирующая рука рынка" ?!?!?! Как можно быть настолько наивным ?!

Проезд через двор дома 7 по улице Цивильской закрыли из-за аварийного состояния балконов

Проезд через двор дома 7 по улице Цивильской закрыли из-за аварийного состояния балконов Медленное строительство дороги от улицы Калинина к Грязевской стрелке (ул. Историка Димитриева)

Медленное строительство дороги от улицы Калинина к Грязевской стрелке (ул. Историка Димитриева) На Вурнарском шоссе в результате ДТП сгорел «Тигуан»

На Вурнарском шоссе в результате ДТП сгорел «Тигуан» Чувашупрдор взыскивает с «Дортех» 25 млн рублей неосновательного обогащения

Чувашупрдор взыскивает с «Дортех» 25 млн рублей неосновательного обогащения Видео: Девушка на «Приоре» устроила ДТП на Гражданской

Видео: Девушка на «Приоре» устроила ДТП на Гражданской

Проезд через двор дома 7 по улице Цивильской закрыли из-за аварийного состояния балконов

Проезд через двор дома 7 по улице Цивильской закрыли из-за аварийного состояния балконов Медленное строительство дороги от улицы Калинина к Грязевской стрелке (ул. Историка Димитриева)

Медленное строительство дороги от улицы Калинина к Грязевской стрелке (ул. Историка Димитриева) Видео: ВАЗ-2114 вылетел на остановку, от трагедии всех спас автобус

Видео: ВАЗ-2114 вылетел на остановку, от трагедии всех спас автобус Железнодорожника из Канаша подозревают в получении взятки

Железнодорожника из Канаша подозревают в получении взятки В кинотеатрах начался показ фильма 'Гладиатор 2': где и по какой цене его посмотреть?

В кинотеатрах начался показ фильма 'Гладиатор 2': где и по какой цене его посмотреть? Jan 24 2014, 14:46

Jan 24 2014, 14:46