03 октября 2013 года 15:42 "Нам регулярно предлагают платить по утрате товарной стоимости и без учета износа деталей по всему изношенному автопарку страны. "

Вообще-то товарная стоимость автомобиля после аварии реально снижается... отремонтированную машину после аварии по старой цене никогда не продашь, а если я не виноват в аварии, почему я должен разницу из своего кармана вытаскивать + платить за экспертизу? РГС - молодцы, пишут в письмах, что экспертиза вычитается из стоимости выплаченного ущерба, поэтому сумма маленькая... жить умеют, но ничто не мешает содрать с них по полной.

а где КБМ проверить можно? Три месяца назад МСк вообще обо мне данных не давала туда после 3-ех лет "дружбы" ДТП не было

Посмотреть можно тут: http://programma-osago.ru/site/kbm Мой КБМ обнулила росгострах, сейчас имею два полюса (на две машины) один полюс успел со скидками застраховать. Второй у другой страховой без скидок. Вывод по окончанию полюса требуйте от страховой внесение данных, что бы не получилось как у меня.

Можно же продавать долги страховых юристам. Прибыль сейчас у них, если брать т олько Чувашию, то в среднем по всем страховым, у них прибыль около 10%. То есть кто-то в убытке, у кого-то больше, в среднем 10%. Если, например, рубль еще упадет, то все кампании уйдут в убыток. А это может быть из-за санкций США. Так как курс, кроме экономического, еще политический характер имеет. «Запаса прочности» больше нет. Конечно, теоретически, страховые кампании могут покрыть убытки одного региона за счет прибыли в другом, например, прибыли московских филиалов. Но, как видите, они этого делать не хотят. И тут надо вспомнить, что Чувашия - регион дотационный, в Москва донор. Формально. Но страховая кампания не государство и выравнивать не будет.

Они отказались продавать полисы без нагрузки. Разве это не отказ от рынка ОСАГО по текущим ценам в текущем регионе?

Про 10 процентов не верю. Процентов 50-60 может быть. Владелец "Росгосстраха" не попал бы в список Форбс с 10 процентами прибыли.

Про 10 процентов не верю. Процентов 50-60 может быть. Владелец "Росгосстраха" не попал бы в список Форбс с 10 процентами прибыли.

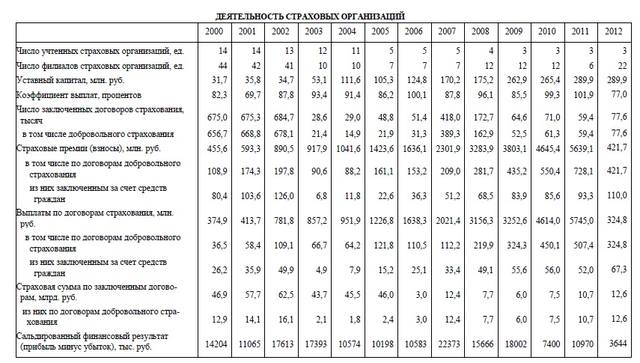

Вся статистика по страховым открыта, проблем найти и посмотреть нет никаких-поэтому никаких "верю-неверю" быть не может: Вот к примеру за 2013 год сборы по осаго всех страховых компаний составили 134.3 млрд.рублей (было заключено 42.7 млн. Договоров осаго), выплаты по осаго составили 77, 4 млрд. руб. Уровень выплат составил 56%. По закону "Об ОСАГО" уровень может достигать 77%.

Я если честно не понимаю всеобщей истерики по поводу ОСАГО- ну подорожает немного, тем более базовые ставки не менялись уже лет 10. Дальше продолжу: почему все видят в удорожании полиса осаго только негатив? Ведь даже беглый взгляд находит массу профита: - увеличение страховых выплат в 3.3 раза, что раньше возможно было только по дсаго - возможность брать "ремонтом", а не деньгами (и не надо потом судиться типа мало насчитали). - штрафы страховым компаниям по 1%за каждый день просрочки.

И еще чисто по человечески не понимаю людей имеющих автомобили за полляма и выше и льющих слезы по поводу удорожантя осаго на пару-тройку тысяч. Может тогда просто машину надо покупать по карману (стоимость не более 10-12 месячных доходов), а не по амбициям? (Не там понятно что хочется рисануться перед друзьями и знакомымм, девками - мол вон какое авто у меня "крутое", но зачем тогда плакаться на форуме что мол осаго дорожает?). Если что сам езжу на новом С -классе, стоимостью в аккурат в годовую зарплату (работаю обычным офисным планктоном в чебоксарах), при том машина затрахована по осаго, дсаго и каско (авто не кредитное- поэтому каско - на добровольных началах) и считаю как это себя неуважать надо или быть жлобом- чтобы истерить из-за обоснованного небольшого повышния цены полиса осаго. Или я не прав? (Только, пожалуйста, обоснованно).

Сообщение отредактировал Atlet - Jul 25 2014, 10:03

Я если честно не понимаю всеобщей истерики по поводу ОСАГО- ну подорожает немного, тем более базовые ставки не менялись уже лет 10. Дальше продолжу: почему все видят в удорожании полиса осаго только негатив? Ведь даже беглый взгляд находит массу профита: - увеличение страховых выплат в 3.3 раза, что раньше возможно было только по дсаго - возможность брать "ремонтом", а не деньгами (и не надо потом судиться типа мало насчитали). - штрафы страховым компаниям по 1%за каждый день просрочки.

И еще чисто по человечески не понимаю людей имеющих автомобили за полляма и выше и льющих слезы по поводу удорожантя осаго на пару-тройку тысяч. Может тогда просто машину надо покупать по карману (стоимость не более 10-12 месячных доходов), а не по амбициям? (Не там понятно что хочется рисануться перед друзьями и знакомымм, девками - мол вон какое авто у меня "крутое", но зачем тогда плакаться на форуме что мол осаго дорожает?). Если что сам езжу на новом С -классе, стоимостью в аккурат в годовую зарплату (работаю обычным офисным планктоном в чебоксарах), при том машина затрахована по осаго, дсаго и каско (авто не кредитное- поэтому каско - на добровольных началах) и считаю как это себя неуважать надо или быть жлобом- чтобы истерить из-за обоснованного небольшого повышния цены полиса осаго. Или я не прав? (Только, пожалуйста, обоснованно).

Увеличение страховых выплат в 3.3 раза это средняя температура по больнице, по ДСАГО сейчас это стоит 500 рублей, а тарифы вырастут минимум на 1000. Сам страхую ДСАГО на всякий случай, если что. Возможность брать "ремонтом", а не деньгами (и не надо потом судиться типа мало насчитали) - вопрос в качестве и сроках ремонта. Кто по КАСКО брал ремонтом, исплевались - машина месяцами стоит в сервисе, с ней ничего не делают, потому, что оплата от СК в сервис не поступила. Штрафы страховым компаниям по 1%за каждый день просрочки - по факту это будет только через суд (что и сейчас возможно).

Я не лью слезы по поводу удорожания, просто надоело кормить дармоедов и кидал. Получение денег по страховке превращается в процесс изощренного издевательства СК над клиентом. В итоге тратишь много времени и нервов, а денег на ремонт все равно не хватает. После каждого общения со страховой, ощущения у меня такие, как будто в говно наступил. Как-то так.

Увеличение страховых выплат в 3.3 раза это средняя температура по больнице, по ДСАГО сейчас это стоит 500 рублей, а тарифы вырастут минимум на 1000. Сам страхую ДСАГО на всякий случай, если что. Возможность брать "ремонтом", а не деньгами (и не надо потом судиться типа мало насчитали) - вопрос в качестве и сроках ремонта. Кто по КАСКО брал ремонтом, исплевались - машина месяцами стоит в сервисе, с ней ничего не делают, потому, что оплата от СК в сервис не поступила. Штрафы страховым компаниям по 1%за каждый день просрочки - по факту это будет только через суд (что и сейчас возможно).

Я не лью слезы по поводу удорожания, просто надоело кормить дармоедов и кидал. Получение денег по страховке превращается в процесс изощренного издевательства СК над клиентом. В итоге тратишь много времени и нервов, а денег на ремонт все равно не хватает. После каждого общения со страховой, ощущения у меня такие, как будто в говно наступил. Как-то так.

Как я понимаю, страховые вообще могут за любые премии работать. Но, при этом, выплаты будут такие, как и премии. С учетом жадности и честности страховых кампаний.

Цитата(tank178(412) @ Jul 25 2014, 08:43)

Про 10 процентов не верю. Процентов 50-60 может быть. Владелец "Росгосстраха" не попал бы в список Форбс с 10 процентами прибыли.

Около 1%, если брать все виды страхования всех страховых по Чувашии.

Сообщение отредактировал Волшебник - Jul 25 2014, 14:47

Центробанк сделает полис ОСАГО максимально дорогим

Мегарегулятор выбрал самый дорогой вариант реформы ОСАГО

Центробанк сделает полис ОСАГО максимально дорогим Владимир Путин подписал поправки в законодательство об ОСАГО. И с первого октября этого года максимальны размер компенсации имущественного вреда повысится со 120 000 до 400 000 рублей. Компенсации за вред здоровью вырастут с первого апреля 2015 года со 160 000 до 500 000 рублей. И это еще не все.

Пострадавшему в ДТП будет дано право выбора способа возмещения вреда имуществу. Он сможет получить его либо как сейчас, деньгами, либо в натуральной форме – ремонтом машины за счет страховщика. Причем, ответственность за сроки ремонта возлагается на последнего. Таким образом, ОСАГО приобретает некоторые черты страхования КАСКО. Кроме того, предельный износ узлов и деталей машины будет ограничен не 80%, а 50% от первоначальной цены. Все просто замечательно!

Но при этом увеличится и базовая цена полиса. Причем очень существенно. Как заявил зампред Банка России Владимир Чистюхин, его стоимость вырастет этой осенью на 24%.

Характерно, что в начале лета, в самый разгар обсуждения новелл в ОСАГО, страховые компании озвучили очень похожие «хотелки» устами некоего «Независимого актуарного информационно-аналитического центра». Последний обнародовал тогда результаты своего исследования, проведенного по заказу Российской ассоциации автостраховщиков (РСА). В нем, в частности, утверждалось, что рост до 400 000 рублей лимита выплат только «за железо» должен сопровождаться ростом базовой стоимости полиса ОСАГО сразу на 28,3%. Как видим, Центробанк постарался максимально удовлетворить пожелания страхового лобби. Но это еще не все! Вышеупомянутый «актуарный центр» требовал совместить повышение лимитов выплат «за здоровье и жизнь» до 500 000 с еще одним повышением цены полиса – на дополнительные 24,23%! Получается, что с первого апреля будущего года мы вполне можем рассчитывать на еще один скачок стоимости полиса ОСАГО.

И если оперировать абсолютными цифрами. то стараниями ЦБ с первого октября 2014 базовый полис ОСАГО будет стоить не 1980 рублей как сейчас, а 2450 рублей. Те же, кто будет покупать полис в апреле, заплатят за него уже 2920 рублей.

Но самые чудные чудеса кроются в другом. Не так давно все тот же Центробанк опубликовал документ под названием «Обзор финансовой стабильности». В нем аналитики ЦБ суконным по белому пишут, что комбинированный коэффициент убыточности-нетто страховых компаний по страхованию КАСКО за 2013 год составил 93,6% (за 2012 год – 91,4%), а по ОСАГО – 86,9% (за 2012 год – 86,6%). Поскольку страховые компании называют убытками все, что приходится отдавать, послание Банка России означает следующее: в 2013 году по КАСКО прибыль у страховщиков составила 6,4%, а по ОСАГО – 13,4%. И Центробанк, зная об этом, смело наращивает доходы страховщиков на 24%, а в перспективе – все 48%. При том, что последние, как показывает пример КАСКО, прекрасно могут себя чувствовать даже при «100-процентной убыточности» автострахового бизнеса.

Можно возразить, что рост лимитов до 400 000 и 500 000 рублей обязательно поднимет объемы выплат автомобилистам. Возможно, но далеко не факт. Сейчас, при лимите в 120 000 «за железо», размер средней выплаты по России не дотягивает и до 30 000 рублей. Да, изменение максимально возможного уровня износа с 80% до 50% слегка увеличит общую сумму компенсаций пострадавшим. Но явно не в разы. То есть, на практике, доходы страховщиков вырастут сразу на четверть, а суммарные выплаты – дай бог, чтобы на несколько процентов по отношению к нынешнему уровню.

В этой связи очень интересно будет посмотреть статистику Российского союза автостраховщиков за текущий год. В прошлом страховщики, например, с каждого полученного с автовладельцев в рамках ОСАГО рубля вернули им в виде выплат лишь 58 копеек. Что-то подсказывает, что действие новых расценок на полисы ОСАГО даже в течение последнего квартала (октябрь, ноябрь и декабрь) текущего года расставит по местам все «точки над Ё». И ни о каких 58 копейках выплат на каждый рубль премии мы уже не услышим: у страховщиков начнется полоса «тучных лет»... И все благодаря очень своевременным и, разумеется, абсолютно беспристрастным решениям чиновников Центробанка! http://www.avtovzglyad.ru/article/2014/07/...no-dorogim.html

Как я понимаю, страховые вообще могут за любые премии работать. Но, при этом, выплаты будут такие, как и премии. С учетом жадности и честности страховых кампаний. Около 1%, если брать все виды страхования всех страховых по Чувашии.

Про все виды страхования я не скажу, я конкретно про ОСАГО. Там далеко не 1 процент. Да и приведенные данные не факт, что отражают реальную картину - в СК не дураки сидят, чтобы "светить" свою реальную прибыль и платить с нее налоги. С ОСАГО основной обман - методика расчета трудоемкости ремонта и стоимости запчастей. Большинство ДТП обходится без жертв и пострадавших, а деньги "на железо" выплачиваются смешные. В результате, СК делают вид, что облегчают жизнь законопослушным гражданам (а фактически наживаются на чужом горе), законопослушные граждане несут материальный ущерб от нарушителей ПДД, а решить проблемы законопослушных граждан по закону (а не "по понятиям"), даже через суд, не всегда представляется возможным.

Как я понимаю, страховые вообще могут за любые премии работать. Но, при этом, выплаты будут такие, как и премии. С учетом жадности и честности страховых кампаний. Около 1%, если брать все виды страхования всех страховых по Чувашии.

и шо, у на с в чувашии всего ТРИ страховых организации ?

Максимальный штраф за езду без полиса ОСАГО хотят увеличить с 800 до 5 тысяч рублей

Максимальный штраф за езду без полиса ОСАГО хотят увеличить с 800 до 5 тысяч рублей Лапсарский проезд уйдет на капремонт с 1 апреля

Лапсарский проезд уйдет на капремонт с 1 апреля Чувашупрдор взыскивает с «Дортех» 25 млн рублей неосновательного обогащения

Чувашупрдор взыскивает с «Дортех» 25 млн рублей неосновательного обогащения Водитель «Мерседеса» признал вину при обгоне пробки и ДТП на Богданке

Водитель «Мерседеса» признал вину при обгоне пробки и ДТП на Богданке Проезд через двор дома 7 по улице Цивильской закрыли из-за аварийного состояния балконов

Проезд через двор дома 7 по улице Цивильской закрыли из-за аварийного состояния балконов

Фото: На улице Ислюкова монтируют игровой комплекс 'Дирижабль' - самый высокий в городе

Фото: На улице Ислюкова монтируют игровой комплекс 'Дирижабль' - самый высокий в городе Один из двух домов-долгостроев в ЖК «Гагарин» введен в эксплуатацию

Один из двух домов-долгостроев в ЖК «Гагарин» введен в эксплуатацию В ФОЦ «Белые камни» построят крытый модульный спортивный зал

В ФОЦ «Белые камни» построят крытый модульный спортивный зал В «Амазонии» появится новая карусель «Вишневое дерево»

В «Амазонии» появится новая карусель «Вишневое дерево» Дворец водных видов спорта подорожал до 2,5 млрд рублей и будет сдан в 2027 году

Дворец водных видов спорта подорожал до 2,5 млрд рублей и будет сдан в 2027 году Sep 12 2022, 13:05

Sep 12 2022, 13:05

олько Чувашию, то в среднем по всем страховым, у них прибыль около 10%. То есть кто-то в убытке, у кого-то больше, в среднем 10%. Если, например, рубль еще упадет, то все кампании уйдут в убыток. А это может быть из-за санкций США. Так как курс, кроме экономического, еще политический характер имеет. «Запаса прочности» больше нет. Конечно, теоретически, страховые кампании могут покрыть убытки одного региона за счет прибыли в другом, например, прибыли московских филиалов. Но, как видите, они этого делать не хотят. И тут надо вспомнить, что Чувашия - регион дотационный, в Москва донор. Формально. Но страховая кампания не государство и выравнивать не будет.

олько Чувашию, то в среднем по всем страховым, у них прибыль около 10%. То есть кто-то в убытке, у кого-то больше, в среднем 10%. Если, например, рубль еще упадет, то все кампании уйдут в убыток. А это может быть из-за санкций США. Так как курс, кроме экономического, еще политический характер имеет. «Запаса прочности» больше нет. Конечно, теоретически, страховые кампании могут покрыть убытки одного региона за счет прибыли в другом, например, прибыли московских филиалов. Но, как видите, они этого делать не хотят. И тут надо вспомнить, что Чувашия - регион дотационный, в Москва донор. Формально. Но страховая кампания не государство и выравнивать не будет.