Нижняя планка базового тарифа стала ниже. А смысл? Все страховые берут максимум. Кого-нибудь хоть страховали по ставке меньше 4118 рублей? Я уж не говорю про минимальные 3432 и уж тем более про 2746, который хотят установить.

В Чечне то как раз и будет минимальная ставка. Как Кадыров скажет, так страховые и будут в этом регионе работать, против него идти побоятся.

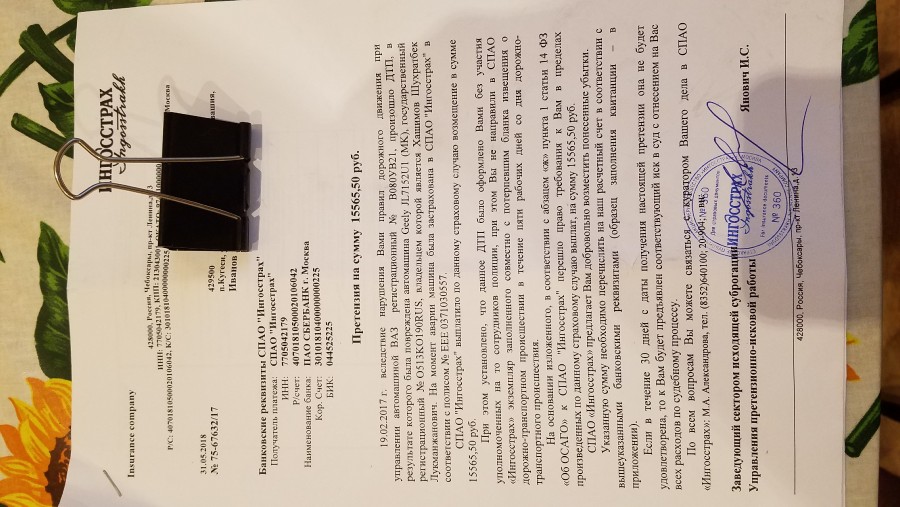

Возможно уже обсуждали регресс по осаго, но столкнулся с этим лично. В феврале 2017 года попал в дтп из-за своей невнимательности. Позворил на горячую линию ингостраха где сказали если повреждерия незначительны - оформляйте европротокол и разьезжайтесь. Оформили европротокол и разъехались. Сейчас буквально на прошлой неделе получаю от них претензию на регрес. Причина - то что не донес до них мой экземпляр европротокола. Остальн не написано в приложении письме. Так что товарищи водители аккуратнее на дорогах и не оформляйте европротокол. К то знает какую свинью страховые еще подложат...

Возможно уже обсуждали регресс по осаго, но столкнулся с этим лично. В феврале 2017 года попал в дтп из-за своей невнимательности. Позворил на горячую линию ингостраха где сказали если повреждерия незначительны - оформляйте европротокол и разьезжайтесь. Оформили европротокол и разъехались. Сейчас буквально на прошлой неделе получаю от них претензию на регрес. Причина - то что не донес до них мой экземпляр европротокола. Остальн не написано в приложении письме. Так что товарищи водители аккуратнее на дорогах и не оформляйте европротокол. К то знает какую свинью страховые еще подложат...

дело не в европротоколе, а в ртом что ты в 5ти дневный срок не отдал им копию своего протокола. суд проиграешь если ты им действительно не отдавал копию протокола, так что сразу выплати им бекз суда

дело не в европротоколе, а в ртом что ты в 5ти дневный срок не отдал им копию своего протокола. суд проиграешь если ты им действительно не отдавал копию протокола, так что сразу выплати им бекз суда

Знаю. Но суть не в этом. А в том что при таком подходе осаго не защищает людей т.к. эта статья по сути рассчитана на таких как я которые по невнимательности не отправили или до страховой не дошёл экземпляр... И много случаев когда люди относили копию но им все равно выставляют регресс...

Знаю. Но суть не в этом. А в том что при таком подходе осаго не защищает людей т.к. эта статья по сути рассчитана на таких как я которые по невнимательности не отправили или до страховой не дошёл экземпляр... И много случаев когда люди относили копию но им все равно выставляют регресс...

Я ткогда европротокол оформлял мне аварком сразу сказал чтобы обязательно свою копию в страховую свою отнес

В России предложили создать рейтинг страховщиков по примеру Букинга

Водители будут ставить страховщикам оценку и оставлять отзывы о их работе, чтобы другие автомобилисты могли ознакомиться с отзывами. Как на Booking.com, где рейтинг отелей составляется на основании оценок пользователей, пишет RNS.

С таким предложением выступил депутат Ярослав Нилов. Соответствующие разделы могли бы появиться на сайтах ЦБ и РСА, считает он.

Сообщений: 22 100

Из: под капота ВАЗ-2110, 1,5 16кл.

Цитата(AutoNews @ Sep 17 2018, 09:25)

депутат Ярослав Нилов

Только вчера узнал о существовании интернета? Рейтинг страховых будет выше 0 из 10 только если сами сотрудники этих страховых будут повышать им рейтинги.

--------------------

Самая страшная борьба во мне - это борьба моего чувства юмора с моим воспитанием.

В Госдуме предложили изменить порядок возмещения ущерба при ДТП.

Страховые компании предлагают обязать возмещать ущерб и судебные издержки, ставшие результатом дорожно-транспортного происшествия, независимо от наличия полиса обязательного страхования автогражданской ответственности (ОСАГО) у виновника аварии. Такой законопроект в Госдуму внесла группа депутатов, сообщает РИА Новости со ссылкой на пресс-службу одного из авторов документа.

Разработчики законопроекта предлагают возложить обязанности по возмещению вреда имуществу пострадавшего на страховщика, который застраховал гражданскую ответственность потерпевшего, вне зависимости от наличия действующего страхового полиса у виновника аварии.

Они поясняют, гражданин, которому причинен ущерб имущества в ДТП, вынужден в процессе взыскания убытков тратить огромные усилия на самостоятельный сбор документов, тогда как страховщики сами располагают кадровым ресурсом и возможностями для таких действий.

--------------------

Помните, когда вы не платите налоги, где-то плачет ребенок чиновника. Ему не хватает денег на новый Бентли и кокаин (с)

Минфин предложил разрешить страховщикам с сентября 2019 года устанавливать стоимость полиса ОСАГО на 30 процентов ниже или выше базовых тарифов Центробанка, а с сентября 2020-го — на 40 процентов. Об этом пишет газета "Ведомости" со ссылкой на финальные поправки министерства в закон об ОСАГО.

Сейчас базовый тариф ОСАГО составляет 3432-4118 рублей. Итоговая стоимость рассчитывается из базового тарифа с поправкой на регион, мощность двигателя, стаж и возраст водителя, а также на коэффициент бонус-малус — он предусматривает скидки за безаварийную езду и, наоборот, надбавки за попадание в ДТП. Поправки Минфина поэтапно отменяют коэффициент мощности и региональный коэффициент. В Центробанке поддерживают законопроект Минфина, пишут "Ведомости". Страховщикам не удастся установить несправедливую стоимость полиса, предупреждает Минфин. Так, ЦБ будет мониторить коэффициент убыточности компаний по ОСАГО. Компаниям, которых уличат в экономически не обоснованных тарифах, выдадут предписания.

Однако без коэффициентов ОСАГО не останется, пишет газета. На стоимость полиса будет влиять манера вождения: частота нарушения правил, резкость торможения и перестроения, частота и длительность использования машины и так далее. Также министерство предлагает переход на разные типы полисов ОСАГО с разными лимитами выплат. Еще одно нововведение — возможность приобретать ОСАГО сразу на три года. Закон об ОСАГО позволяет ЦБ менять тарифы, но не чаще раза в год. Пока Центробанк дважды воспользовался этим правом — оба раза тарифы росли. Последний раз изменения произошли в апреле 2015-го.

Минфин предложил разрешить страховщикам с сентября 2019 года устанавливать стоимость полиса ОСАГО на 30 процентов ниже или выше базовых тарифов Центробанка, а с сентября 2020-го — на 40 процентов.

Однако без коэффициентов ОСАГО не останется, пишет газета. На стоимость полиса будет влиять манера вождения: частота нарушения правил, резкость торможения и перестроения, частота и длительность использования машины и так далее.

Откуда страховщики возьмут эту информацию? Всех обяжут за свой счет купить и установить специальную "коробочку"?

Финальную версию поправок направили в правительство. Если их примут, страховщики получат больше свободы в установлении цены на полис, а стоимость ОСАГО будет зависеть совсем не от тех факторов, что сейчас, пишут "Ведомости". Сегодня базовый тариф составляет 3432–4118 рублей, уже этой осенью его собирались расширить до 2746–4942 рублей (все еще ждем эту плохую новость - вряд ли ЦБ передумает). Базовый тариф умножается на ряд коэффициентов, и получается стоимость полиса.

Так вот, по планам Минфина после этого: - с сентября 2019 страховщики смогут устанавливать стоимость полиса ОСАГО на 30% ниже или выше базовых тарифов. Коэффициент мощности отменят.

- с сентября 2020 страховщики смогут устанавливать стоимость полиса ОСАГО на 40% ниже или выше базовых тарифов. Не станет регионального коэффициента.

- предлагают ввести новые коэффициенты по манере езды водителя - частота нарушения ПДД, резкость торможения и перестроения, частота и длительность использования машины. Отслеживать это собираются некими телематическими устройствами.

- ОСАГО можно будет покупать сразу на 3 года.

- Компаниям, которые выставят в экономически не обоснованные тарифы,получат предписания.

Да будет пробка! Дорожники перекрыли одну полосу на Марпосадке в пятницу вечером

Да будет пробка! Дорожники перекрыли одну полосу на Марпосадке в пятницу вечером В многострадальный троллейбус вставили новое окно и отправили работать

В многострадальный троллейбус вставили новое окно и отправили работать Одно утро в пробке. Как жители Нового города пытались доехать до работы

Одно утро в пробке. Как жители Нового города пытались доехать до работы В Новочебоксарске у троллейбуса во время движения осыпалось боковое стекло

В Новочебоксарске у троллейбуса во время движения осыпалось боковое стекло Видео: Велокурьер угодил под колёса легковушки на перекрёстке у Ленты

Видео: Велокурьер угодил под колёса легковушки на перекрёстке у Ленты

Репортаж: 'Стройки запада Новочебоксарска: как город-спутник приближают к Чебоксарам'

Репортаж: 'Стройки запада Новочебоксарска: как город-спутник приближают к Чебоксарам' Куда пойти в Чебоксарах 19-21 апреля? 60 мероприятий + выставки, спектакли, киноафиша

Куда пойти в Чебоксарах 19-21 апреля? 60 мероприятий + выставки, спектакли, киноафиша Газпромбанк стал партнером шахматного турнира «Белая ладья»

Газпромбанк стал партнером шахматного турнира «Белая ладья» В новочебоксарской школе № 19 избили 6-классника. Прокуратура проводит проверку

В новочебоксарской школе № 19 избили 6-классника. Прокуратура проводит проверку Да будет пробка! Дорожники перекрыли одну полосу на Марпосадке в пятницу вечером

Да будет пробка! Дорожники перекрыли одну полосу на Марпосадке в пятницу вечером Sep 12 2022, 13:05

Sep 12 2022, 13:05